本日(2022年10月7日)、

国税庁から副業300万円問題の、

改正通達が公表された。

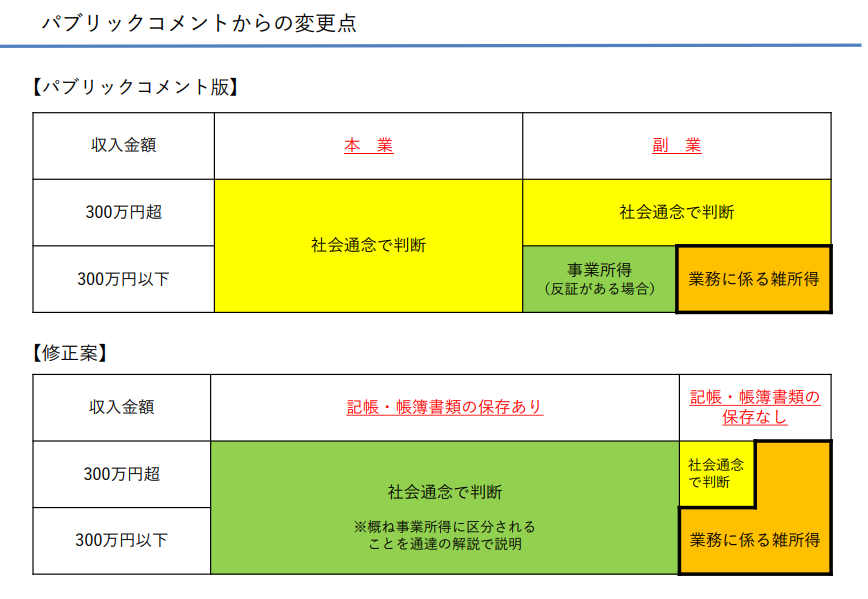

修正案の結論としては、以下の図をご覧ください。

【パブリックコメント版】では、

副業について、

事業所得と雑所得の区分を、

副業収入について年間300万円で区切っていた。

それに対する、

反発のコメントがたくさん寄せられたため、

【修正案】の通りとなった。

今回の【修正案】では、

事業所得と雑所得の区分を、

副業収入の金額では判断せず、

記帳・帳簿書類の保存があるかないかによって、

判断されることになった。

そのため、今まで開業届けを出していて、

副業収入を事業所得の区分で計算していた場合は、

記帳・帳簿書類の保存をしていれば、

従来通り、事業所得での計算申告が可能となるとみられる。

逆に言えば、記帳・帳簿書類の保存がないなら、

税務調査に入られ指摘された場合、

事業所得の区分を否認され、

雑所得として再計算することとなり、

不足税額は課税漏れとして、

納付することになる。

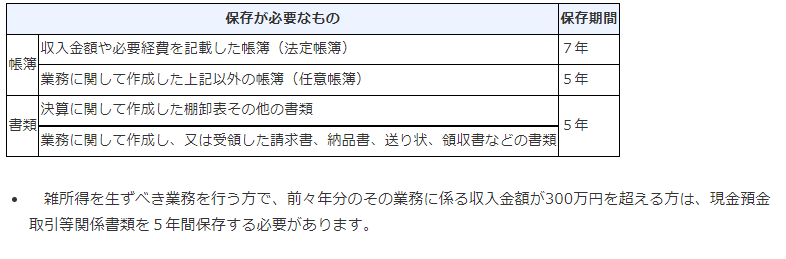

帳簿書類の保存期間

以下の図をご覧ください。

総勘定元帳などの帳簿は7年、

総勘定元帳などの帳簿は7年、

それ以外の請求書領収書等は5年とあります。

判断がつかない場合は、最寄りの税務署にお問い合わせいただくか、

又は、

7年保存していれば問題ありません。

【朗報】副業300万円問題、パブリックコメントから大幅修正へ!まとめ

以上、副業300万円問題に対する、国税庁側からの修正案の内容でした。

副業を推進している国の指針に対して、

逆行している改正案であるとして、

大変批判があったことにより、

やはり副業をしやすい環境整備が必要との判断だったのでしょう。

収入源を会社1本だけに依存するのは大変リスクがあります。

安心して副業を進めていきましょう。

関連記事

副業 増税 いつ?インパクトは?!事業収入300万円以下は雑所得へ!