今回は、消費税の課税事業者が、免税事業者と取引する場合で、

インボイスが必要か不要かの事例を、3つに絞ってご紹介します。

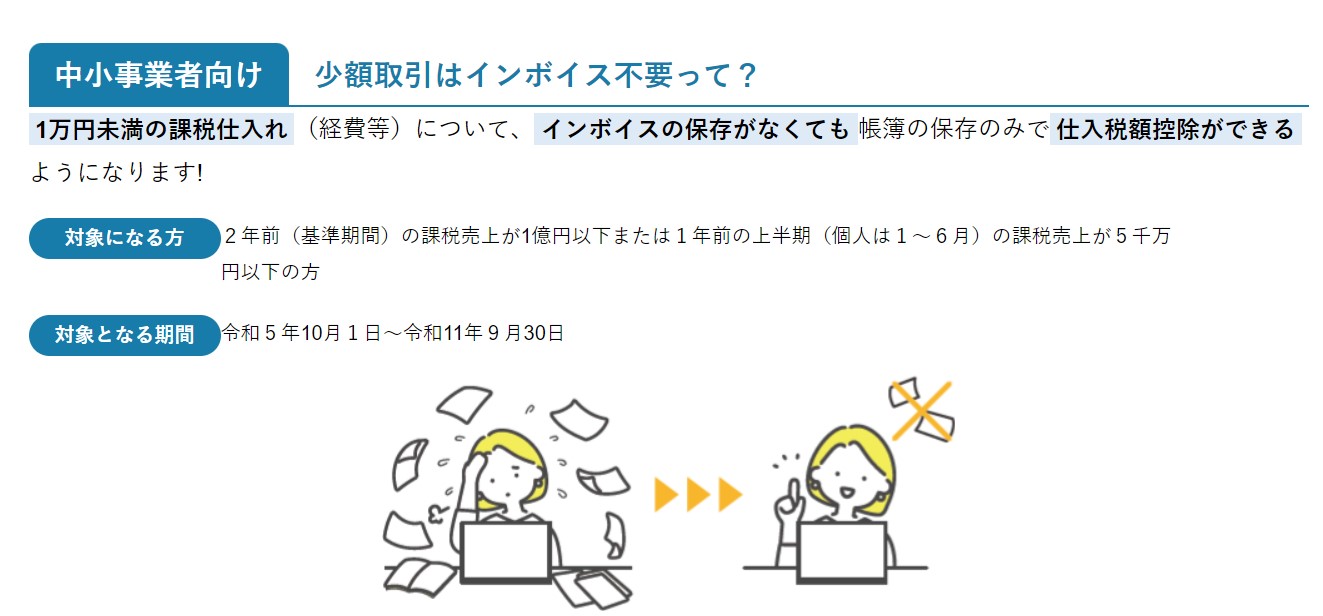

ただし、これはインボイス開始の2023年10月1日からわずか6年間、

2029年9月30日までの話です。

それ以降は、現状インボイスは必要になります。(2023/9/26現在)

読んでほしい方

・免税事業者と取引する、課税事業者(個人又は法人)

・クラウドワークスなどの発注プラットフォームを使っている方

・インボイスの少額特例を知りたい方

一般的なパターン

課税事業者が、免税事業者に発注するケースで、取引額が1万円未満の場合。

→インボイス不要。

※帳簿等の保存は必要。以下同じ。

クラウドワークスやココナラ等を使って発注しているパターン

課税事業者が、免税事業者であるフリーランスに、クラウドワークス等のプラットフォームを利用して発注している場合。

【具体例】

10/5 フリーランス山田さんへの発注額、3000円

10/16 フリーランス佐藤さんへの発注額、4000円

10/20 フリーランス小池さんへの発注額、4000円

クラウドワークス等への支払いは、月末締めのため合計11000円になり、10000円以上になるから、インボイス必要?

→インボイス不要。

個々の発注単位が1万円未満のため。

1万円以上になってしまうパターン

課税事業者が、免税事業者に発注するケースで、取引額が1万円以上になる場合。

【具体例】

1回の取引額が12000円のとき。

→通常であれば、インボイスが必要。

しかし、請求書等の発行を10000円未満ずつに分割すれば、

インボイスは不要。

【少額特例】免税事業者と課税事業者間の少額取引は、インボイス不要ってホント?まとめ

以上、消費税の課税事業者が、免税事業者と取引する場合で、

インボイスが必要か不要かの事例を、3つに絞ってご紹介しました。

まだ、情報が錯綜していますので、こちらをご覧になることで、

少しでも疑問が解消すれば幸いです。

![]()